记者:张宏现金足球外盘app平台

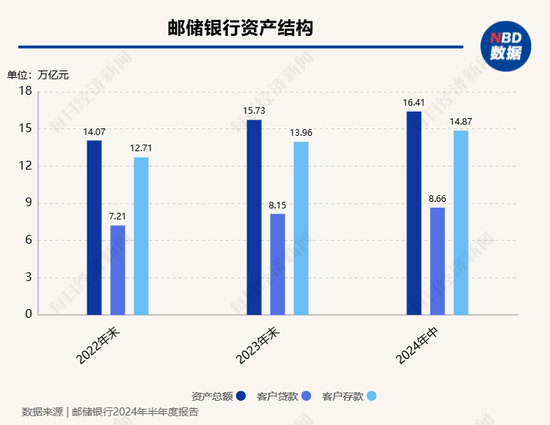

9月2日,邮储银行召开半年报事迹发布会。限度6月末,邮储银行总财富16.41万亿,较上年末增长4.37%。其中,客户贷款总和8.66万亿元,较上年末增长6.26%。客户进款14.87万亿元,较上年末增长6.51%。

发布会上,邮储银行行长刘建军示意,通过调研发现,信贷需求的不及许多是因为金融供给侧作念得不够好,要加大信贷投放,寻找商场纰漏。下半年,刘建军强调稳净息、提非息,量价险平衡,毫不走为了边界,以量换价的随意式发展的谈路。加大非息收入孝顺,非息业务是银行竞争力和立异力的要紧体现。

限度6月末,邮储银行(SH601658,股价4.74元,市值4700亿元)总财富16.41万亿,较上年末增长4.37%。其中,客户贷款总和8.66万亿元,较上年末增长6.26%。客户进款14.87万亿元,较上年末增长6.51%。

财富质料方面,限度6月末,该行不良贷款率0.84%,与一季度持平,较上年末微升0.01个百分点;年化不良生成率0.74%,较上年同期下跌了0.04个百分点;落伍率1.06%,柔软率0.81%,拨备障翳率325.61%。

要点领域风险上看,房地产行业和场合政府融资平台的不良贷款率远隔为2.25%和0.81%,较上年末远隔下跌了0.2个百分点和0.1个百分点。公司、批发贷款不良率0.43%,较上年末远隔下跌了0.04个百分点。个东谈主小额贷款和小企业贷款的财富质料相对承压,本年以来不良贷款率呈飞腾态势。

谈及下半年策略,刘建军强调,将继续加大信贷投放,寻找商场纰漏。该即将在深耕零卖特质的同期,建立更为健康平衡的业务结构,不停寻找商场纰漏,促进不同体量、不同类型、不同业业的客户结构愈加平衡,获得更多优质衷心的客户,拓展更多年青后劲的客群;推崇好东谈主力资源遵守引颈作用,推动东谈主员向一线歪斜,强化总部材干缔造;加速数字化转型,增强数字化办事材干,周转数据财富价值,为客户运营、业务营销、风险防控等提供精确相沿加强成本用度处分,有保有压、有促有控,终了降本增效。

他强调,在经济结构盘曲、转型升级、新旧动能切换中,蕴含着大齐的商场机遇,尤其是跨行业、跨区域、跨商场、跨老本、跨板块的商场纰漏大,金融需求多,收拢了就能趁势而上,握不住只可投契钻营。当前的优质信贷财富竞争十分热烈,通盘这个词贸易银行近几个月的信贷投放比较疲弱,在这种情况下,咱们残暴来一个标的,即“寻找商场的纰漏”。

“咱们通过调研发现,信贷需求的不及许多是因为金融供给侧作念得不够好,有许多跨行业、跨老本、跨区域等这么一些企业,他们蹙迫需要得到银行更抽象、更贴合的办事决议,是以咱们思通过加大寻找纰漏的材干,找到量价险平衡的财富,咱们为此推出了‘十大纰漏’,伙同全行寻找量价险平衡发展的客户,何况依然初见奏效。这些设施既骄慢了客户需求,为经济注入活力、注入金融流水,同期也给咱们带来比较惬意的收入。”

营收方面,发布会上,刘建军示意,旧年以来,中国银行业靠近着十分大的挑战,尤其是本年上半年,受LPR、存量房贷利率下调、“报行合一”策略等要素重复影响,银行业靠近更大的压力。邮储银行与其他银行比较,房贷在信贷总和中的占比较高,代理保障手续费在中收中的占比也比较高,是以关于邮储银行的影响更大一些。该行测算,这几个要素拉低了邮储银行营收增速7.5个百分点。

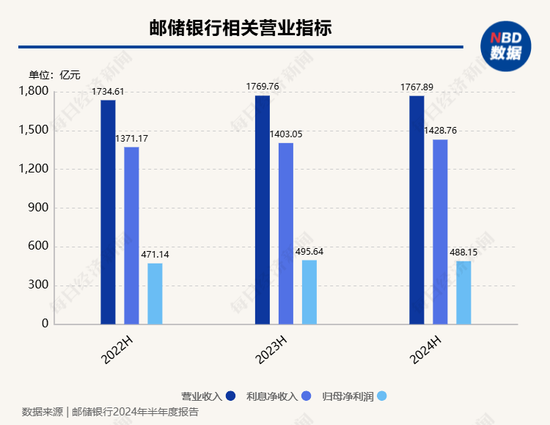

论述闪现,2024年上半年,邮储银行终了归母净利润488.15亿元,同比下跌1.51%;营业收入1767.89亿元,同比微降0.11%。

刘建军示意,归母净利润增速较一季度有所下滑,是源于我行“自营+代理”这一私有计较格式带来的代理费刚性增长。针对这一问题,计较层一直在积极推动代理费的盘曲,当前邮银两边就盘曲决议依然达成了一致,不错对全年利润带来积极的影响。

营收结构方面,利息净收入1428.76亿元,同比增长1.83%,利息净收入在营收中的占比为80.82%;手续费及佣金净收入为151.61亿元,同比下跌16.71%,在营收中占比为8.58%。

下半年,刘建军强调稳净息、提非息,量价险平衡,毫不走为了边界,以量换价的随意式发展的谈路。加大非息收入孝顺,非息业务是银行竞争力和立异力的要紧体现。比年来,该行非息收入年均增速达到20%,公司板块的中收年均增速达到50%以上,单子非息收入增长近3倍。本年上半年,在“报行合一”的影响下中收出现了负增长,然而剔除代理保障收入后增长10%以上。

此外,刘建军还在发布会上先容了邮储银行的降本举措。上半年,该行二级分行机构改良全面扩充,充实下层一线和前台营销等岗亭;激动财务分享中心、内控监测中心等集约化机构的建设;强化薪酬分派的价值创造导向,进一步向孝顺者歪斜。

成本用度“选贤举能”,可控成本减少近18亿元,降幅8.58%,加紧激动代理费盘曲。集约化运营提质增效,小额贷款审查审批终了一级分行聚拢运营,驱动总行聚拢功课,节俭东谈主员约40%;10家分行糜费贷款业求终了全贷种总行聚拢审批,终审用时平均压降率先四成;信用卡贷后终了全过程聚拢运营。线下加速网点向营销办事中心转型。

刘建军示意,通过这些聚拢运营改良,终了降本,绝顶是东谈主力成本的下跌。另外,该即将进一步推动“哑铃型”机构改良,即总部雄壮、商场东谈主员雄壮,中间层比较小的哑铃结构当代银行处分格式和架构。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:秦艺 现金足球外盘app平台